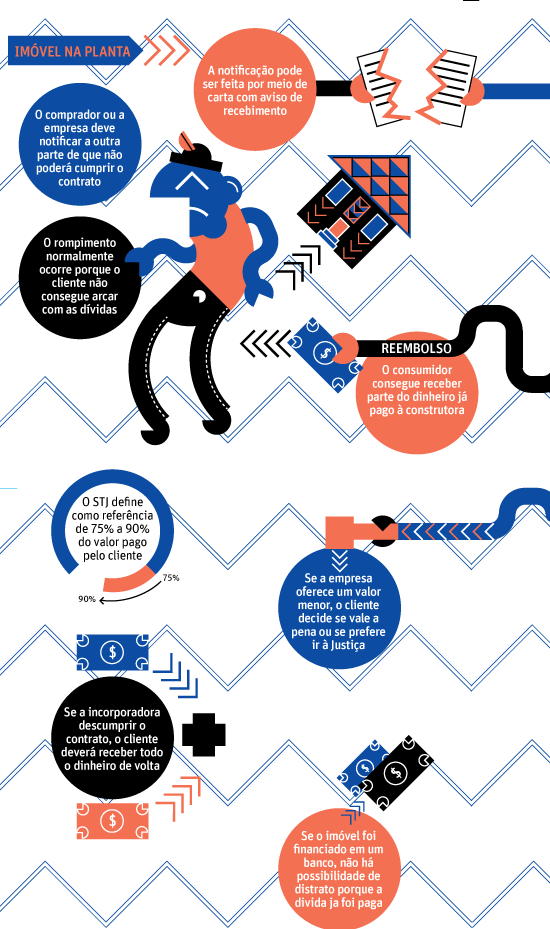

Comprar um imóvel na planta ou em obras e ter que desistir dele é um risco. Desemprego, inadimplência, atraso na entrega ou negativa de financiamento bancário são alguns motivos que levam o cliente a abrir mão do bem.

A devolução do dinheiro em caso de distrato, como é chamado o rompimento do contrato por uma das partes, costuma gerar um impasse entre empresa e consumidor.

O analista de sistemas Marco Antônio Oliveira da Silva, 48, conta que adquiriu um imóvel no L'Essence Mooca, na zona leste de São Paulo.

Dia a dia, porém, observava que a obra não andava na velocidade esperada e, só depois de questionar a incorporadora PDG se a previsão de entrega mudara, descobriu que fora adiada em um ano, para novembro de 2014.

Resolveu então pedir a devolução de todo o valor pago, já que, para ele, quem quebrou o contrato foi a empresa. "Ia vender o apartamento e usar parte do dinheiro para pagar o novo. Se tivesse feito isso, estaria morando de aluguel com a família."

A PDG, diz Silva, pagaria conforme o contrato, o que daria cerca de 30% do montante, sem reembolso da taxa de corretagem e de um serviço de assessoria jurídica que não foi solicitado. O caso está na Justiça.

Segundo a empresa, essas taxas não podem ser devolvidas por se referirem a serviços já prestados. A incorporadora acrescenta ainda que todos os clientes são informados sobre o andamento das obras.

| Raquel Cunha/Folhapress | ||

| ||

| O analista de sistemas Marco Antônio Oliveira da Silva e seus filhos, Nayara e Paulo, no apartamento onde moram, em São Paulo |

DIREITOS

Como se trata de uma relação de consumo, o Código de Defesa do Consumidor é aplicável nos casos de compra de imóvel na planta ou em obras.

Como se trata de uma relação de consumo, o Código de Defesa do Consumidor é aplicável nos casos de compra de imóvel na planta ou em obras.

Segundo o código, são nulas as cláusulas que impeçam o reembolso e as que estabeleçam perda total das prestações em benefício do credor que pleiteia o fim do contrato por inadimplência.

Mesmo que o documento determine que o cliente seja reembolsado em quantia ínfima ou que nada seja devolvido, ele deve ter seu direito garantido.

Em decisão do Superior Tribunal de Justiça, de setembro, estabeleceu-se que é razoável a retenção de 10% a 25% para cobrir despesas administrativas da empresa, dependendo de cada caso. O restante --de 75% a 90%-- deve ser devolvido.

"Na maioria dos contratos, colocam cláusulas abusivas, como uma multa que é mais de 50% do que a pessoa pagou. E essa devolução não inclui nem as taxas de corretagem", diz Tathiana Cromwell, diretora da Amspa (Associação dos Mutuários de São Paulo e Adjacências).

Segundo o Procon-SP, a taxa de corretagem --de 6% a 8% do valor do imóvel-- é proibida em lançamentos imobiliários quando o cliente vai ao estande de vendas.

FINANCIAMENTO

Boa parte dos distratos ocorre porque o cliente não consegue o financiamento com o banco.

Boa parte dos distratos ocorre porque o cliente não consegue o financiamento com o banco.

A economista do Idec (associação de defesa do consumidor) Ione Amorim lembra que a valorização do imóvel na planta, que leva cerca de três anos para ficar pronto, pode impedir a liberação do crédito se o preço ficar alto demais para a renda do futuro mutuário.

A quebra de contrato também ocorre quando os investidores preferem devolver o imóvel por considerarem que não conseguirão a rentabilidade esperada com a venda ou porque o saldo a financiar cresceu muito com a correção da dívida.

Para as incorporadoras, revender o apartamento fora do período de lançamento tende a ser mais difícil e envolve menores margens de lucro.

O advogado Marcelo Tapai diz que o consumidor não deve assinar qualquer documento com uma proposta com a qual não esteja de acordo.

"Dizem que se ele acha que é pouco não vão pagar nada e vão processá-lo. O cara está numa situação fragilizada e a construtora explora isso da forma mais sórdida possível."

A bancária Carla Santos diz que desistiu do imóvel por dois motivos. No estande de vendas, o pagamento que achava ser para a entrada, na verdade, foi para corretagem. Como a dívida também cresceu muito, pediu o distrato.

Ela diz que a construtora Kallas devolveria cerca de 10% do total pago, sem incluir na conta as taxas extras. Decisão da Justiça, porém, obriga a incorporadora a reembolsar 90% do total. Cabe recurso.

De acordo com a empresa, as condições do distrato previstas em contrato foram aceitas pela cliente, e os valores são descontados conforme o Código Civil.

"A informação da corretagem é claramente explicada pelo profissional autônomo e o pagamento é feito diretamente para ele", afirmou, em nota.

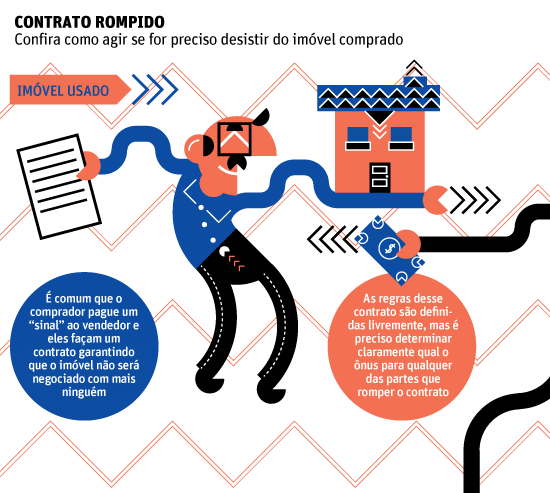

IMÓVEIS USADOS

Na compra de imóveis usados, as regras são estabelecidas entre as partes e as discussões judiciais são pautadas pelo Código Civil, sem o amparo do Código de Defesa do Consumidor.

Na compra de imóveis usados, as regras são estabelecidas entre as partes e as discussões judiciais são pautadas pelo Código Civil, sem o amparo do Código de Defesa do Consumidor.

É comum o pagamento de um adiantamento pelo comprador para o vendedor não negociar o imóvel com mais ninguém, enquanto aguardam a liberação do financiamento, o que pode levar meses.

Não há um valor padrão, mas, de acordo com especialistas, esse "sinal" costuma corresponder a 10% do preço do imóvel.

O advogado de direito imobiliário Paulo Perrotti diz que, se o vendedor desiste da negociação, deve devolver o dinheiro e pode responder na Justiça por perdas e danos. Se estiver previsto no contrato, pode haver outras punições.

Caso o comprador desista ou não obtenha o dinheiro no prazo acordado no documento, o "sinal" fica com o vendedor.

Após a liberação do financiamento, mesmo no caso de imóvel novo, não há como distratar a compra, pois o bem já foi totalmente quitado pela instituição financeira.

| editorial de arte | ||

|

| editoria de arte | ||

|

| editoria de arte | ||

Fonte: Folha de S. Paulo

|

Nenhum comentário:

Postar um comentário